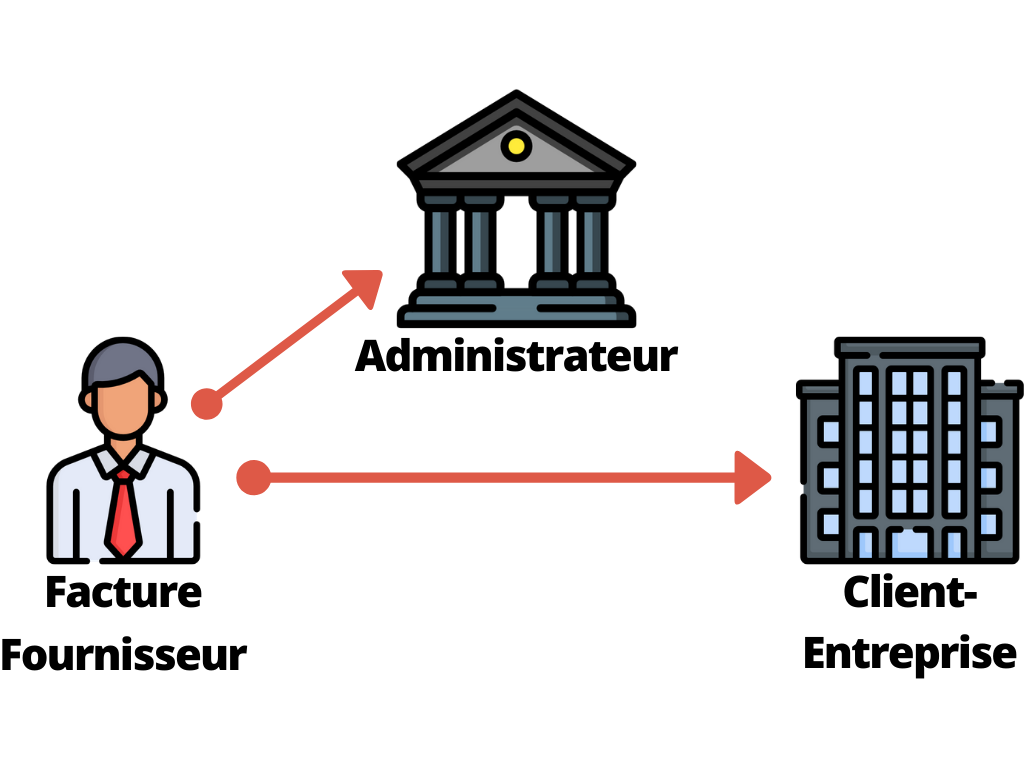

Las facturas de las transacciones entre los contribuyentes del IVA se emiten en formato electrónico y sus datos se transmiten a la administración para su explotación, con fines, en particular, de modernización de la recogida y de las modalidades de control del IVA.

Las disposiciones del párrafo primero se aplicarán lo antes posible a partir del día 1ro de enero de 2023 y a más tardar a partir del día 1ro de enero de 2025, según un calendario y modalidades establecidas por decreto dependiendo, en particular, del tamaño y del sector de actividad de las empresas afectadas, y tras la obtención de la autorización prevista en el artículo 395.1 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006 relativa al sistema común del impuesto sobre el valor añadido.

El Gobierno remite al Parlamento (antes del día 1ro de septiembre de 2020), un informe sobre las condiciones de aplicación, como muy pronto a partir del día 1ro de enero de 2023 y, como muy tarde a partir del día 1ro de enero de 2025, de la obligación de facturación electrónica en las relaciones entre empresas. Este informe identificará y evaluará las soluciones técnicas, jurídicas y operativas más adecuadas, especialmente en asuntos de transmisión de datos a la administración fiscal, teniendo en cuenta las limitaciones operativas de las partes interesadas. Evaluará, para cada una de las opciones examinadas, los beneficios esperados en materia de recuperación del IVA y los beneficios esperados para las empresas.

El modelo Clearance: es un modelo tripartito entre vendedor, comprador y administración. Antes de cada emisión de factura, el proveedor de un bien o servicio debe recibir la aprobación de la administración antes de facturar al comprador. La emisión de cada factura es declarada y autorizada por la administración fiscal. La factura se registra en la Administración fiscal y la aprobación recibida se consignará en la factura. Así, la administración tiene conocimiento de los importes del IVA recaudado. Este modelo ya se aplica en muchos países de América latina, en Rusia y en China.

En el modelo Clearance italiano, el Estado interviene en el intercambio de factura entre los proveedores y los clientes a través del sistema de intercambio llamado “Sistema di interscambio” (SDI). A cambio, el proveedor debe poner en su factura un código procedente de la administración italiana.

Además, cada país anuncia sus propias especificidades. Francia podría considerar la posibilidad de ofrecer un servicio de predeclaración del IVA en línea. De este modo, la Administración Tributaria gozaría de plena visibilidad en relación con el IVA recaudado por los contribuyentes, y eso permitiría también a los contribuyentes disponer de una versión previamente rellenada automaticamente del impreso declarativo CA3 o equivalente.

Sébastien MINOTTI – Experto en soluciones de autoedición

Los parches, las actualizaciones y los cambios funcionales representan el ciclo de vida de los sistemas de información. Para mantener un alto nivel de calidad, es indispensable, en cada intervención en el sistema, lanzar campanas de pruebas para garantizar la no-regresión no sólo funcional, sino también técnica. La automatización de estas pruebas aportará inevitablemente un […]

Tan pronto como la IA comenzó a salir del campo de la investigación, el sector bancario se convirtió en un eje de desarrollo especialmente favorable. La banca aceleró también la implementación de varias aplicaciones relacionadas con la IA: sistemas expertos, riesgos bancarios, Data Management, regulación bancaria… Mayor automatización de procesos gracias al « Machine Learning […]

Comunicaciones con el cliente La Gestión de las Comunicaciones con el Cliente (CCM) incluye todos los servicios y tecnologías que permiten la creación, la gestión y la difusión de documentos (PDF, Html, papel…) para las empresas que la utilizan. El documento es el intermediario privilegiado entre una empresa y su cliente, y el medio de […]

Si necesita más información no dude en contactar con nosotros Contacto