Les factures des transactions entre assujettis à la taxe sur la valeur ajoutée sont émises sous forme électronique et les données y figurant sont transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée.

Les dispositions du premier alinéa s’appliquent au plus tôt à compter du 1er janvier 2023 et au plus tard à compter du 1er janvier 2025, selon un calendrier et des modalités fixées par décret en fonction, notamment, de la taille et du secteur d’activité des entreprises concernées, et après obtention de l’autorisation prévue au 1 de l’article 395 de la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée.

Le Gouvernement remet au Parlement, avant le 1er septembre 2020, un rapport sur les conditions de mise en œuvre, au plus tôt à compter du 1er janvier 2023 et au plus tard à compter du 1er janvier 2025, de l’obligation de facturation électronique dans les relations inter-entreprises. Ce rapport

identifie et évalue les solutions techniques, juridiques et opérationnelles les plus adaptées, notamment en matière de transmission des données à l’administration fiscale, en tenant compte des contraintes opérationnelles des parties prenantes. Il évalue, pour chacune des options examinées, les gains attendus en matière de recouvrement de la taxe sur la valeur ajoutée et les bénéfices attendus pour les entreprises.

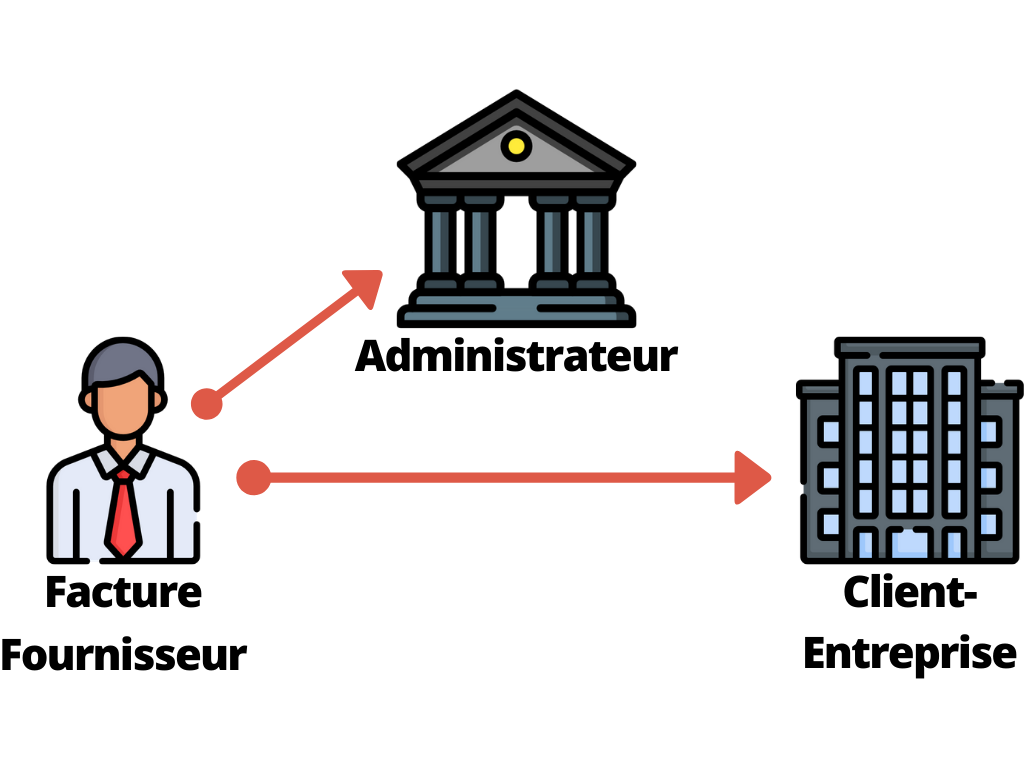

Le modèle clearance : Il s’agit d’un modèle tripartite entre vendeur, acheteur et administration. Au préalable de chaque émission de facture, le fournisseur d’un bien ou service doit recevoir l’approbation de l’administration avant de facturer l’acheteur. L’émission de chaque facture est déclarée et autorisée par l’administration fiscale. La facture est enregistrée auprès de l’administration fiscale et l’approbation reçue est mentionnée sur la facture. L’administration a ainsi connaissance des montants de TVA collectée. Ce modèle est déjà appliqué dans de nombreux pays d’Amérique Latine, en Russie, en Chine.

En Italie, dans le modèle clearance, l’Etat intervient dans l’échange de facture fournisseur-client, via le système d’échange appelé « Sistema di interscambio » (SDI). En retour le fournisseur doit apposer un code sur sa facture provenant de l’administration italienne.

Par ailleurs, chacun annonce des spécificités qui lui sont propres. La France pourrait envisager de proposer un service de pré-déclaration de la TVA en ligne. L’Administration fiscale disposerait ainsi d’une parfaite visibilité par rapport à la TVA collectée par les assujettis mais permettrait aussi aux assujettis de disposer d’une version pré-remplie de l’imprimé déclaratif CA3 ou équivalent.

Sébastien MINOTTI – Expert solution éditique

Un accord-cadre a été récemment signé à Paris, en France, entre le ministre du Développement industriel et de la Promotion du secteur privé, Antoine Nicéphore Fylla Saint-Eudes, et le manager du groupe Fekra global services, Driss Hazzaf. Lire la suite sur la presse locale : digitaliser-les-services-publics

« Le Ministre du développement industriel et de la promotion du secteur privé de la république du CONGO a signé avec le Groupe FEKRA un accord-cadre en vue de l’accompagnement dans la stratégie de digitalisation du Pays » : Dans la suite de sa mission de travail en Inde du 12 au 19 Juin 2023, Monsieur Antoine Nicéphore […]

FEKRA Group Ltd 100 Avebury Blvd, Milton Keynes MK9 1FH, England Communiqué de presse Accord entre l’État de Guinée-Conakry et Fekra Group pour des projets stratégiques et de digitalisation de l’État guinéen Fekra Group œuvre au quotidien pour mettre la technologie et le digital au service de ses clients et ainsi permettre […]

N'hésitez pas à nous contacter si vous avez besoin de plus d'informations Nous contacter